2015年我国物流运行总体呈现需求平稳增长、结构不断优化、运行效率提升的基本特征。一方面社会物流总额增速减缓但物流市场结构不断优化,新业态、新行业增长较快;另一方面社会物流总费用与GDP的比率加快下降,物流产业转型升级态势明显,物流运行质量和效率有所提升。物流业作为基础性、战略性产业,为国民经济稳中有进、稳中有好发展发挥了较好的支撑和保障作用。

一、物流需求进入调整转型期

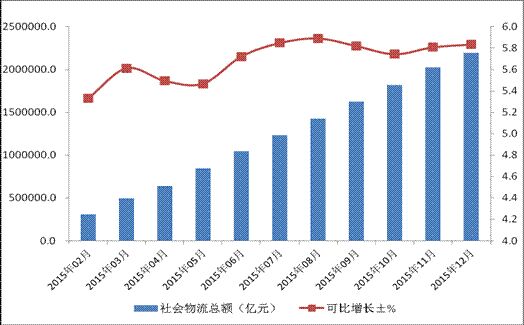

社会物流总额平稳增长。2015年全国社会物流总额为219.2万亿元,按可比价格计算,同比增长5.8%,增速虽比上年回落2.1个百分点,但依然保持平稳增长。从各季度情况看,一季度为49.4万亿元,增长5.6%;上半年为104.7万亿元,增长5.7%;前三季度为162.8万亿元,增长5.8%。

物流需求进入调整转型期。从增速看,社会物流总额经过2000年以来的持续快速增长,自2012年以来增速逐年放缓,进入调整转型期。“十二五”时期社会物流总额为966万亿元,是“十一五”时期的2.2倍,年均增长8.7%,增速比“十一五”时期回落12个百分点,比“十五”时期回落10个百分点。

物流需求结构继续优化。从结构看,受传统产业转型升级步伐加快,电子商务、信息平台等新产业、新业态加速发展等因素影响,物流需求结构继续优化。一方面钢铁、煤炭、水泥等大宗商品物流需求增速进一步放缓。另一方面与民生相关的消费类物流需求保持较快增长。

——工业品物流需求小幅回落,新产业增长较快。2015年工业品物流总额同比增长6.1%,增速比上年回落2.2个百分点。从各季度情况看,一季度增长6.4%,上半年增长6.3%,前三季度增长6.2%;全年增速小幅回落但缓中趋稳。

新产业增长较快。2015年高技术产业物流需求同比增长10.2%,比工业物流需求快4.1个百分点,占比为11.8%,比上年提高1.2个百分点。如航空、航天器及设备制造业增长26.2%,电子及通信设备制造业增长12.7%,信息化学品制造业增长10.6%,医药制造业增长9.9%,增速比上年均有所加快。

——国际物流需求总体偏弱,结构不断优化。2015年进口物流总额同比增长0.2%,增速比上年回落1.9个百分点。受国际大宗商品价格大幅下跌等因素影响,进口物流总额按现价计算,同比下降13.2%。

国际物流需求结构不断优化。在我国外贸从“大进大出”转向“优进优出”的背景下,国际物流需求结构不断优化。一方面消费升级类商品进口物流量较快增长,如鲜、干水果进口物流量增长11.9%,谷物增长67.6%,另一方面高端装备制造产业进口物流量增长超过500%。与此同时,大宗商品物流需求量增幅放缓。

——消费物流需求加快增长,新业态蓬勃发展。扩大内需和增加消费对经济增长的拉动作用突出,2015年最终消费对经济增长的贡献率为66.4%,比上年提高15.4个百分点。受此影响,消费物流需求呈现加快增长态势。2015年单位与居民物品物流总额同比增长35.5%,增速比上年提高2.6个百分点。从各季度情况看,一季度增长27.3%,上半年增长30.4%,前三季度增长32.8%,呈现加快增长态势。

新业态继续保持蓬勃发展。2015年网上商品零售额同比增长31.6%,增速比社会消费品零售总额快20.9个百分点。其中吃穿用类零售总额快速增长,如食品类商品增长40.8%,穿类商品增长21.4%,用类商品增长36%。

——物流实物量结构调整加速。2015年铁路货物发送量同比下降11.9%,降幅创历史新低;水路货运量同比增长3.7%,公路货运量同比增长6.4%,民航货运量同比增长5.2%,增速总体平稳;快递业务量同比增长46%,继续保持高速增长。物流实物量结构变化明显,其中,铁路货运量所占比重同比下降1.4个百分点,公路货运量则提高1.5个百分点。与此同时。铁路与公路、水路等运输方式配合日益紧密。

二、物流费用与GDP的比率进入加速回落期

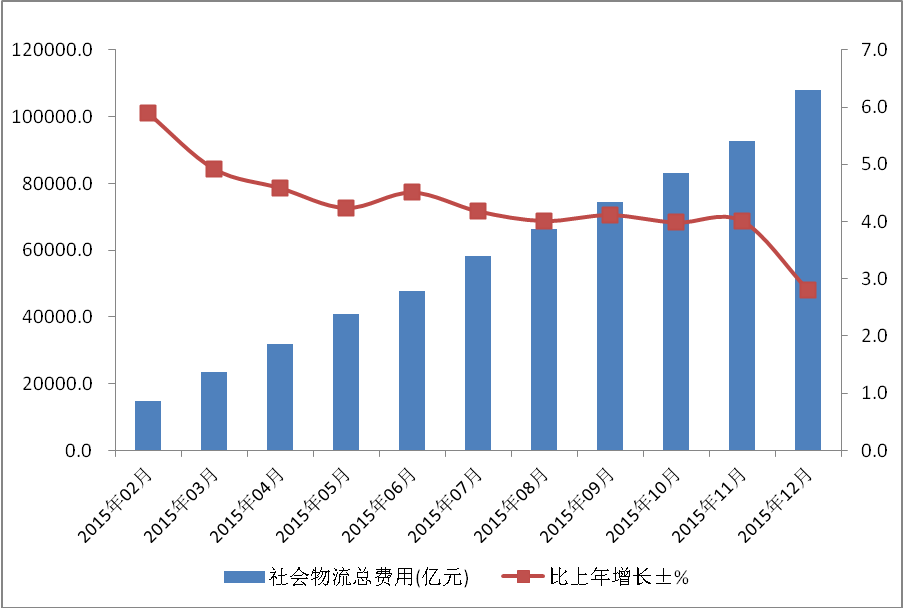

2015年社会物流总费用为10.8万亿元,同比增长2.8%,增速比上年同期回落4.1个百分点。其中,运输费用5.8万亿元,同比增长3.1%,增速回落3.5个百分点;保管费用3.7万亿元,同比增长1.6%,增速回落5.4个百分点;管理费用1.4万亿元,同比增长5.0%,增速回落2.9个百分点。

“十二五”时期社会物流总费用为49万亿元,是“十一五”时期的1.8倍,年均增长6.5%,增速比“十一五”时期回落9.7个百分点,比“十五”时期回落6.7个百分点。

从结构看,运输费用占社会物流总费用的比重为51.0%;保管费用占社会物流总费用的比重为35.5%;管理费用占社会物流总费用的比重为13.5%。

2015年社会物流总费用与GDP的比率为16.0%,同比下降0.6个百分点,连续三年下降,进入加速回落期,表明物流运行质量和效率有所提升。究其原因,主要受以下两个方面的影响:

1、产业结构调整稳步推进,三产比重首次占据“半壁江山”。

在国民经济整体 “调结构、转方式”的大背景下,淘汰落后产能和化解过剩产能步伐稳步加快,经济结构加速优化、更趋协调。2015年第三产业增加值占国内生产总值的比重为50.5%,首次占据“半壁江山”,比上年提高2.4个百分点,高于第二产业10.0个百分点。数据显示,从2003年到2015年,我国服务业增加值占GDP的比重由41.2%增加到50.5%,2015年比2010年(“十一五”收官之年)提高了7.3个百分点。根据测算,服务业增加值占GDP的比重每上升1%,社会物流总费用与GDP的比率下降约0.3-0.4左右%。(据此测算的结果与实际数据吻合)

2、行业提质增效的成效初步显现

在国民经济整体增速放缓,企业经营效益走低的背景下,各行业重视物流效率的提升,努力实现转型和提升发展,物流费用增速明显减缓。

一是生产经营方式向供应链模式转变。2015年规模以上工业企业库存由上年增长6.2%转为下降0.1%,存货率为9.1%,比上年下降0.1个百分点,比2010年下降1.1个百分点,反映出工业企业存货的流动性水平有所提高。2015年社会物流总费用中仓储费用增速比上年回落1.3个百分点;二是融资难融资贵等问题得到改善。2015年内相继出台的降息、减税、清费等一列政策,对企业降本增效起到积极作用。2015年社会物流总费用中利息费用支出比上年下降2.4%,是近年来的首次下降;三是物流技术、运作等管理方式有所提升。2015年物联网、云计算、大数据等新兴技术在物流行业得到推广应用,物流管理水平进一步提升。2015年社会物流总费用中管理费用增速比上年回落近3个百分点;四是国家积极推进减免物流相关的收费项目。例如推进收费公路专项清理,降低偏高的车辆通行费收费标准,农产品冷链物流的冷库用电费降至与工业企业相同等等。

三、物流市场规模进入平稳增长期

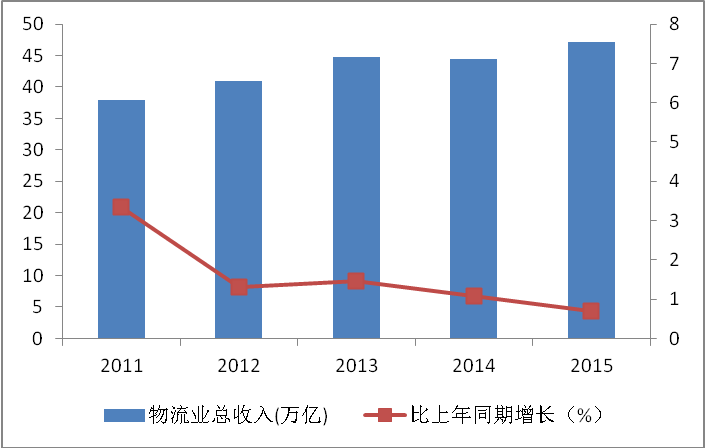

随着我国现代物流业的快速发展,物流社会化、专业化发展加快,产业细分更加深入,我国物流市场规模进一步扩大。2015年我国物流业总收入为7.6万亿元,同比增长4.5%。增速虽然小幅回落,但整体已经超过美国,成为全球第一大物流市场,也是全球最具成长性的物流市场。

“十二五”时期我国社会物流总收入为34.4万亿元,是“十一五”时期的1.8倍,年均增长5.6%。近年来我国物流市场规模增速由2011年的20.9%,降为2014年的6.8%,进入平稳增长期。

四、物流服务价格进入低位震荡期 中国物流业景气指数数据显示,2015年物流服务价格指数平均为50.0%,同比回落0.4个百分点,反映出在物流需求特别是大宗物流需求规模总体放缓及油价低位运行等多重因素综合影响下,物流服务价格整体处于低位振荡期。

从公路货运市场看,2015年中国公路物流运价指数全年平均为106.3点,同比下降2.5%;从各季度情况,一季度为110.9点,二季度为105.5点,三季度指数为104.0点,年内公路物流价格整体呈现震荡回落的走势。

从海运市场看,2015年中国沿海(散货)综合运价指数平均为852.55点,同比下降13.9%。其中,煤炭运价受需求下降、运力过剩等因素影响屡创新低,全年平均指数为868.2点,同比下降15.9%;金属矿石运价低位震荡年末小幅回升,全年平均指数为728.9点,同比下降18.6%。

五、物流企业进入盈利困难期 2015年,物流企业受需求增速放缓等因素影响,经营依然较为困难,盈利水平偏弱。中国物流业景气指数中的物流服务价格指数显示,2015年主营业务利润指数比上年回落1.9个百分点,为48.8%,年内各月均位于50%以下。另据重点调查物流企业数据显示,2015年1-11月份,重点物流企业的主营业务收入同比下降24.4%,物流业务利润同比下降21%。

六、2016年物流走势预测 2016年和整个“十三五”时期,是全面建成小康社会的决胜阶段,也是我国物流业加快转型升级、提质增效,可以大有作为的重要战略机遇期。初步预测,2016年社会物流总额可比增长4%左右,社会物流总费用与GDP的比率降至15.5%左右。

经济社会发展的新常态,供给侧改革,都将对我国物流业发展提出新的更高的要求。总体来看,“十三五”时期,物流业发展将进入以转型升级为主线的新阶段,主要体现在以下几个方面:

一是物流运行平稳增长与结构调整优化并存。在供给侧改革及产业升级的带动下,重点领域如快递速运、冷链物流、绿色物流等业态也将加速扩张,有望成为物流发展的亮点。新产业新业态加快孕育并仍将保持迅猛发展。高技术制造业、装备制造业等新产业物流需求将快速增长,电子商务、移动互联网等新业态发展动力仍将较为强劲,所占比重有望快速提升。在国家深化农村改革及一带一路等战略的带动下,重点区域如农村物流、国际物流等将加快增长。

二是物流与相关行业由单一服务向深入融合转变。当前我国多数行业相应的物流组织管理方式整体上仍处于实物配送等单一物流服务阶段,在这一阶段,物流综合性服务供给不足,多数物流企业服务内容仍停留在单一仓储、运输、城市配送等物流功能上,而物流协调、统筹策划和供应链管理能力明显不足。未来物流业与制造业、批发零售业、农业等各产业将深度融合、互动发展。在重要领域、重点区域、重点专业市场、产业集群区,大力发展推广物流专业化、精细化运行,最大限度地高效集约利用物流资源,保证物流运行高效稳定,促进产业深度融合。

三是物流由区域性向区域、国内、国际物流协调发展转变。未来,我国物流业一方面编织国内物流服务网络,提升物流业服务地区经济的能力,推动地区经济发展;另一方面物流业也要顺应全球化的发展趋势,在“一带一路”国家战略的大背景下,打通国际国内物流大通道,完善重要枢纽节点物流基础设施网络建设,构建与周边国家、世界其他国家有效衔接的物流网络。支持优势物流企业加强联合,实施“走出去”战略,共同开发周边国家物流市场,打造全球性有竞争力物流企业,构筑连接世界的全球物流通道,形成全球物流服务体系。

四是物流业追求自身发展与促进工商企业协同发展并重。物流业作为服务性产业,要充分发挥连接生产和消费的纽带和渠道作用,通过打造高效物流服务体系,降低供应链上的物流成本,实现自身发展与所服务产业的协同发展。