1-7月,中部经济总体平稳:工业增长稳中趋升,投资增速有升有降,消费总体平稳,财政总体回落,外贸形势好转。我省投资、消费、财政增速回落,工业增速小幅加快,外贸增速由负转正,经济运行总体平稳,工业用电、货运量等先行指标持续好转,贷款增速有所回升,预示未来经济稳中向好,但下行压力依然较大,稳增长任务仍较艰巨。

一、江西经济先行指标预示分析

从先行指标看,工业用电增速连续小幅提高、银行贷款有所回升、货运形势持续好转,预示未来经济运行稳中向好,但下行压力依然较大。

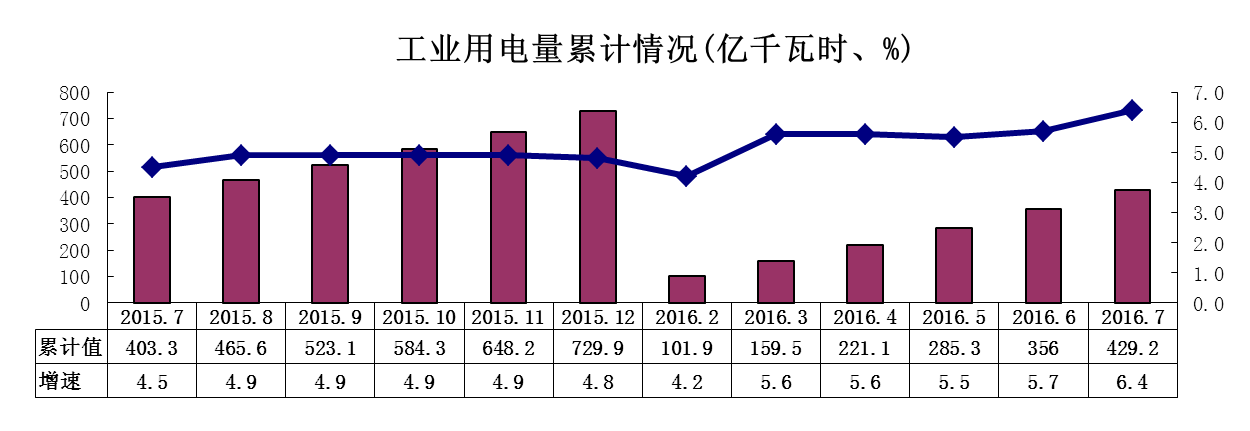

(一)工业用电量增速连续小幅提高。我省工业用电量走势继续好于全国。1-7月,全省工业用电量429.2亿千瓦时,增长6.4%,增速比上半年加快0.7个百分点,高出全国平均水平4.8个百分点,居全国第5位、中部第2位。从走势来看,工业用电增速连续2个月小幅加快,反映当前工业经济运行稳中向好,但下行压力依然不可忽视。

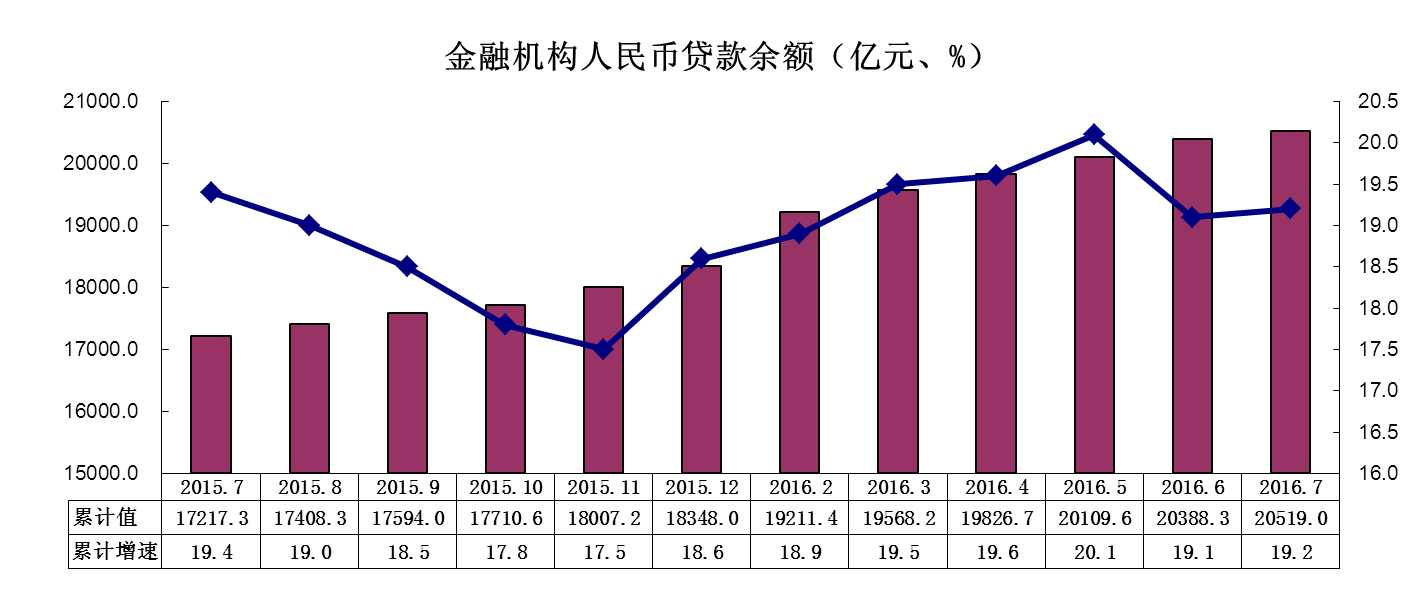

(二)人民币贷款增速有所回升。1-7月,全省金融机构人民币存款余额为27634亿元,增长17.3%,累计增速较上半年加快1.1个百分点。贷款增速有所回升,1-7月,全省金融机构人民币贷款余额20519亿元,增长19.2%,累计增速较上半年小幅回升0.1个百分点,但较一季度回落0.3个百分点,反映金融对实体经济的支持力度依然不强。

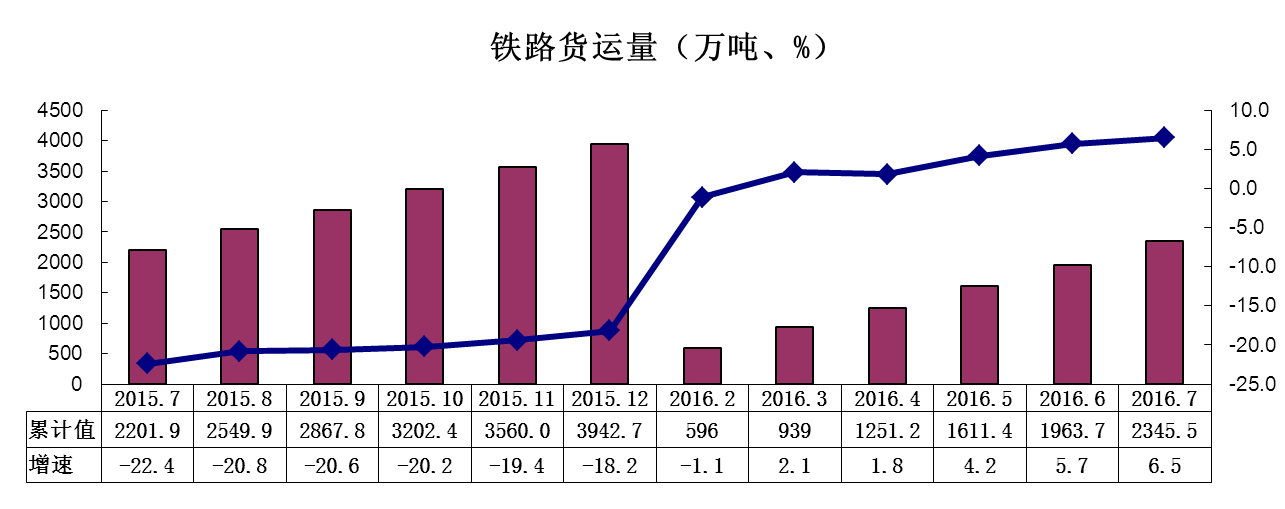

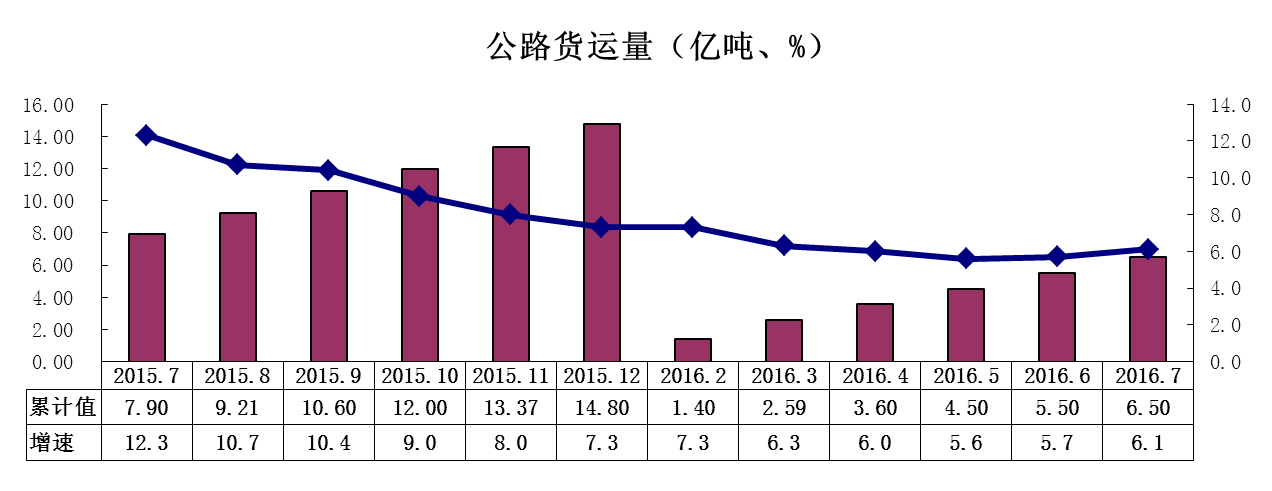

(三)铁路货运增速继续加快,公路货运增速继续回升。1-7月,全省铁路货运量完成2345.5万吨,增长6.5%,增速连续3个月小幅加快,较上半年加快0.8个百分点。公路货运来看,其增速持续回落态势继续好转。1-7月,全省公路货运量完成6.5亿吨,增长6.1%,增速较上半年回升0.4个百分点,增速连续2个月小幅回升,预示工业经济运转效率有所加快,但总体看增速仍处低位,实体经济运行态势依然不容乐观。

二、中部地区经济运行基本态势分析

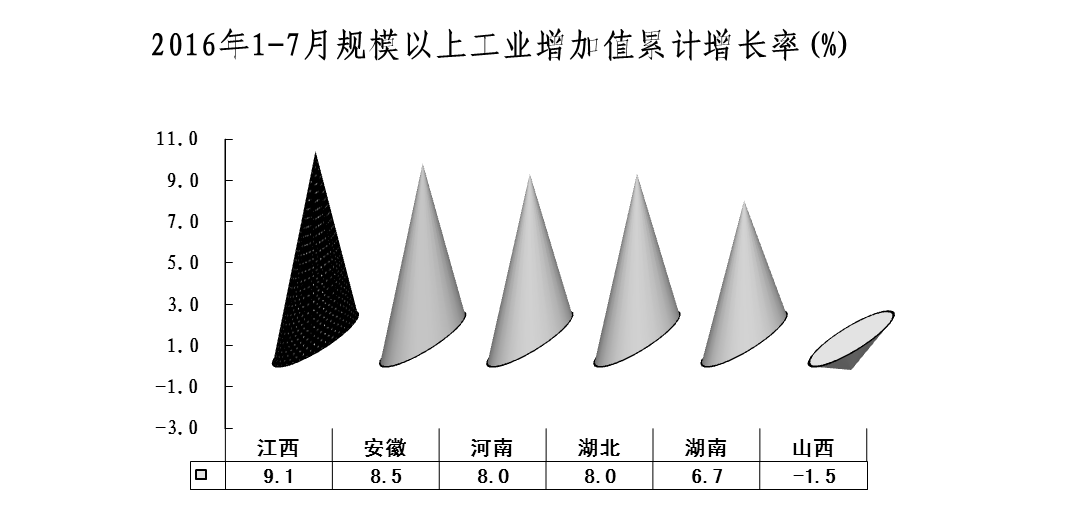

(一)中部工业增速稳中趋升,我省累计增速较上半年小幅加快0.1个百分点,居中部第1位。

1.中部六省规模以上工业增加值对比分析

1-7月,江西实现规模以上工业增加值3897.7亿元,增长9.1%,增速较上半年加快0.1个百分点继续居中部第1位。各省按增速排名依次为:江西9.1%、安徽8.5%、河南8.0%、湖北8.0%、湖南6.7%、山西-1.5%。

2.江西省工业生产的结构和走势分析

1-7月,全省规模以上工业增加值3897.7亿元,增长9.1%,增速较上半年小幅加快0.1个百分点,高于全国平均水平3.1个百分点,增速居中部第1位。

从结构看,工业结构更趋优化。一是高新技术产业保持较快增长。1-7 月,全省高新技术产业增加值1138.1亿元,增长10.4%,与上半年持平,高于全部工业1.3个百分点。二是装备制造业增长加快。1-7月,全省装备制造业增加值958.2亿元,增长14.2%,比上半年加快1.4个百分点,高于全部工业5.1个百分点,占全部工业的比重达24.6%,较上半年提高0.3个百分点。三是高耗能行业低速增长。1-7月,全省六大高耗能行业增加值1419.1亿元,增长6.6%,增速与上半年持平,低于全部工业2.5个百分点,占全部工业的比重达36.4%,较上半年降低0.4个百分点。

从预期看,未来全省规模以上工业趋稳向好:一是内需出现回暖迹象。自今年2月以来工业品价格降幅逐步收窄,1-7月,全省工业生产者出厂价格指数96.1,下降3.9%,降幅较上半年收窄0.5个百分点。二是工业出口形势有所好转。1-7月,全省规上工业实现出口交货值1164.8亿元,增长2.3%,较上半年提高2.4个百分点,扭转了出口负增长的局面。有产品出口的29个行业大类中,15个行业增长较上半年加快,其中,计算机、通信和其他电子设备制造业增长8.8%,加快1.3个百分点;非金属矿物制品业增长4.9%,加快2.8个百分点。三是工业投资有所回升。1-7月,全省工业投资5755.77亿元,增长13.7%,较上半年加快1.0个百分点,较1-5月加快1.5个百分点。其中,制造业投资5121.61亿元,增长10.5%,较上半年加快1.2个百分点。在全省投资平稳增长的情况下,工业投资连续两个月回升,与工业增加值增速 趋于一致,也表明工业企业信心一定程度上得以恢复。但工业下行压力依然较大:一是产品价格仍处低位。我省多数产品价格虽然环比有所回升,但同比下降幅度仍然较大,主要产品价格仍处低位。1-7月,全省工业生产者出厂价格(PPI)同比下降3.9%,降幅虽较上半年收窄0.5个百分点,但仍高出全国降幅0.3个百分点。二是私营企业工业增速持续放缓。1-7月,全省私营企业完成增加值1539.4亿元,增长10.9%,增速较上半年回落0.5个百分点,且增速回落态势已持续5个月。三是国有控股企业工业增速低位放缓。1-7月,全省国有控股企业实现增加值592.7亿元,增长2.6%,增速低于全部工业6.5个百分点,且较上半年放缓0.2个百分点。综合来看,未来我省工业下行压力仍较大,近期难以明显回升。

(二)中部投资增速总体稳定,我省累计增速较上半年小幅回落0.1个百分点,居中部第1位。

1.中部六省投资对比分析

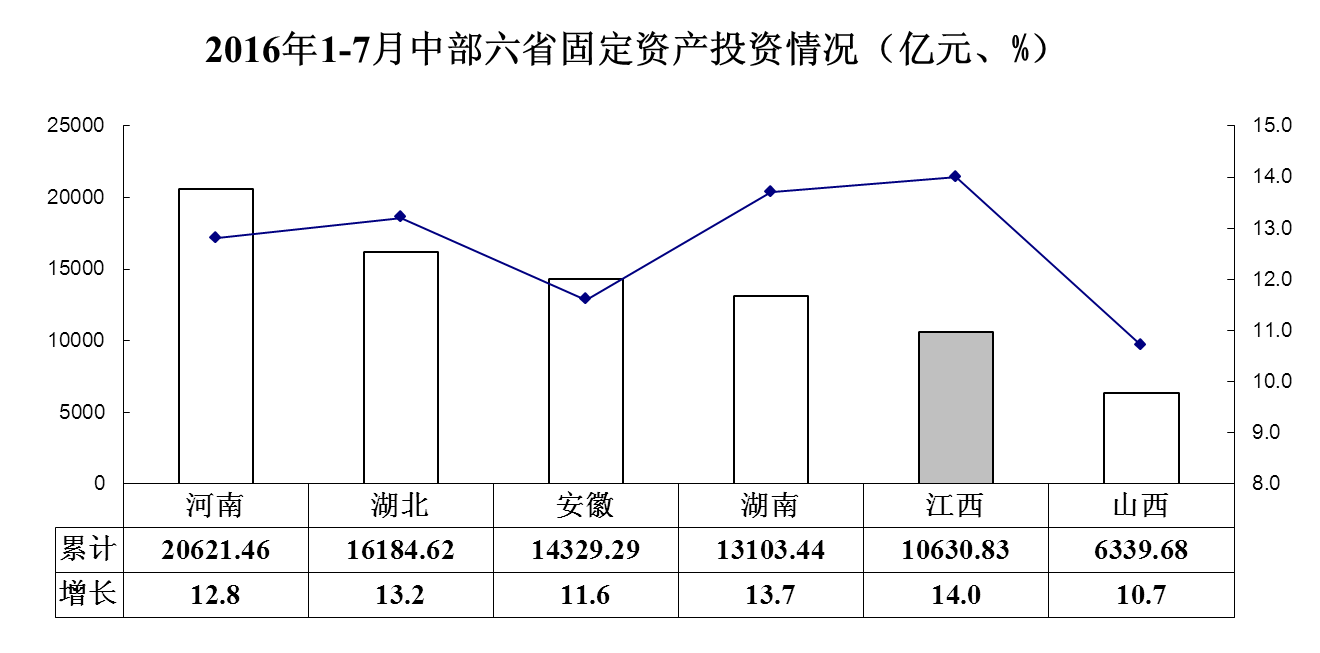

1-7月,中部总体投资增速总体稳定,河南、安徽、山西增速较上半年加快0.2个、0.1个、0.1个百分点,湖南、湖北、江西增速较上半年小幅回落0.4个、0.1个、0.1个百分点。江西完成投资10630.83亿元,增长14.0%,增速较上半年小幅回落0.1个百分点,增速仍居中部第1位,总量继续居第5位。各省按增速排名依次为:江西14.0%、湖南13.7%、湖北13.2%、河南12.8%、安徽11.6%、山西10.7%。

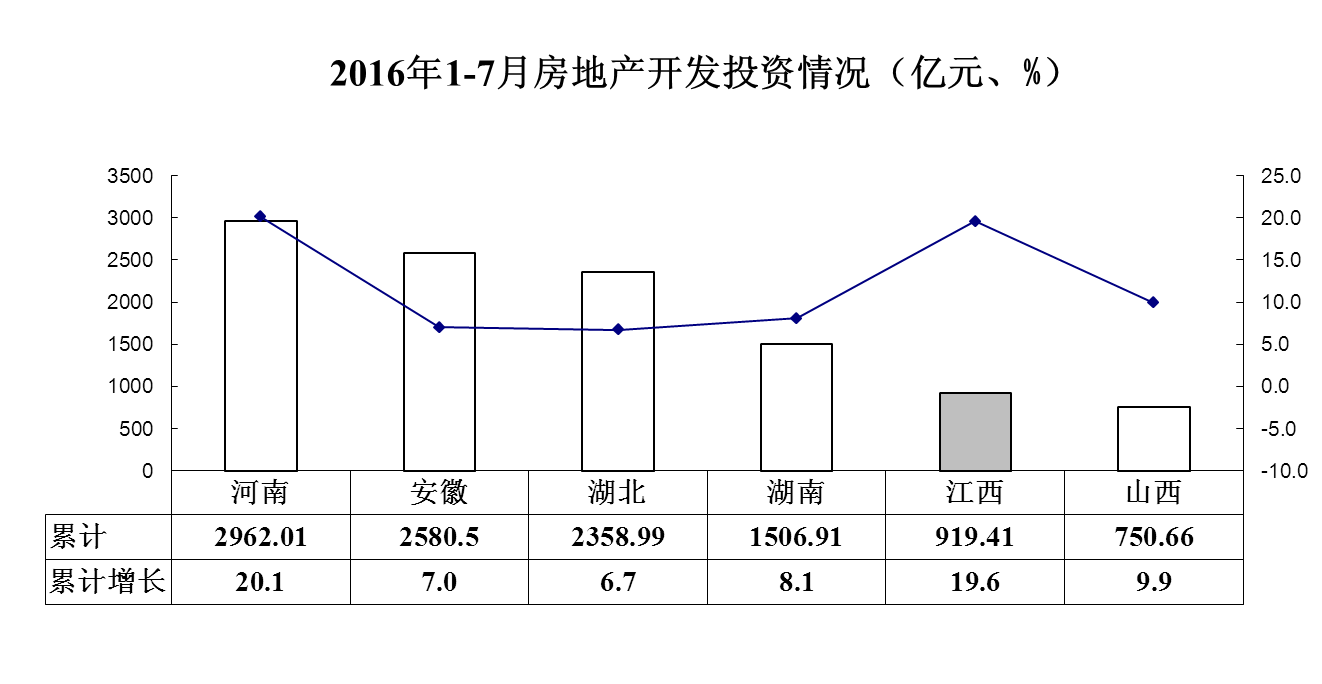

1-7月,我省房地产开发投资完成919.41亿元,增长19.6%,居中部第2位,后退了1位,总量继续居第5位。各省按增速排名依次为:河南20.1%、江西19.6%、湖南8.1%、安徽7.0%、山西9.9%、湖北6.7%。

2.江西省固定资产投资结构和走势分析

1-7月,全省固定资产投资10630.83亿元,增长14.0%,增速高出全国平均水平5.9个百分点,较上半年小幅回落0.1个百分点,居中部第1位。

从结构看,支撑投资增长的主要因素:一是第三产业投资保持较高增长。1-7月,全省第三产业投资4590.6亿元,增长15.7%,增速高出全部投资增速1.7个百分点,第三产业投资所占比重较上年同期提高0.7个百分点。而是工业投资增长持续提速。1-7月,全省工业投资5755.8亿元,增长13.7%,增速较上半年、1-5月提高1.0个、1.5个百分点,对全部投资增长的贡献率53.2%,拉动全部投资增长7.4个百分点,其中,制造业完成投资5121.6亿元,增长10.5%,较上半年提高1.2个百分点。三是重大项目带动作用增强。1-7月,全省计划总投资亿元及以上施工项目3448个,同比增加720个,完成投资6019.1亿元,增长31.2%,占全部投资的比重为56.6%,拉动全部投资增长15.3个百分点。其中亿元以上新开工项目1257个,同比增加495个,亿元以上新开工项目本年完成投资1786.8亿元,增长40.6%,占全部投资比重为16.8%,拉动全部投资增长5.5个百分点。四是民间投资连续2个月小幅回升。1-7月,全省民间投资7627.2亿元,增长9.5%,增速较上半年、1-5月回升0.2个、0.4个百分点。民间投资占全部资产的比重为71.7%,较上半年提高0.3个百分点,对全部投资增长的贡献率50.8%,拉动全部投资增长7.1个百分点。五是资金状况持续改善。1-7月,全省固定资产投资到位资金11328.4亿元,增长11.1%,比上半年、1-5月提高1.1个、3.5个百分点,较上年同期提高2.4个百分点。

从预期看,未来投资下行压力依然较大:一是民间投资增速依然较低。虽然1-7月全省民间投资增速较上半年回升0.2个百分点,增速虽连续两个月小幅回升,但依然低于全省投资增速4.5个百分点,不敢投、不愿投、不能投、没钱投等是当前制约民间投资的主要原因。二是第三产业投资增速持续回落。1-7月,全省第三产业投资增长15.7%,增速虽高于全省固定资产投资增速,但较上半年、1-5月回落0.9个、1.0个百分点,增速回落态势已持续2个月。三是到位资金增长依然低于同期投资增速。1-7月,全省投资到位资增长11.1%,增速虽呈持续加快态势,但与同期投资增速相比依然有2.9个百分点的差距。综上,未来我省投资下行压力依然较大,短期内实现企稳回升难度较大。

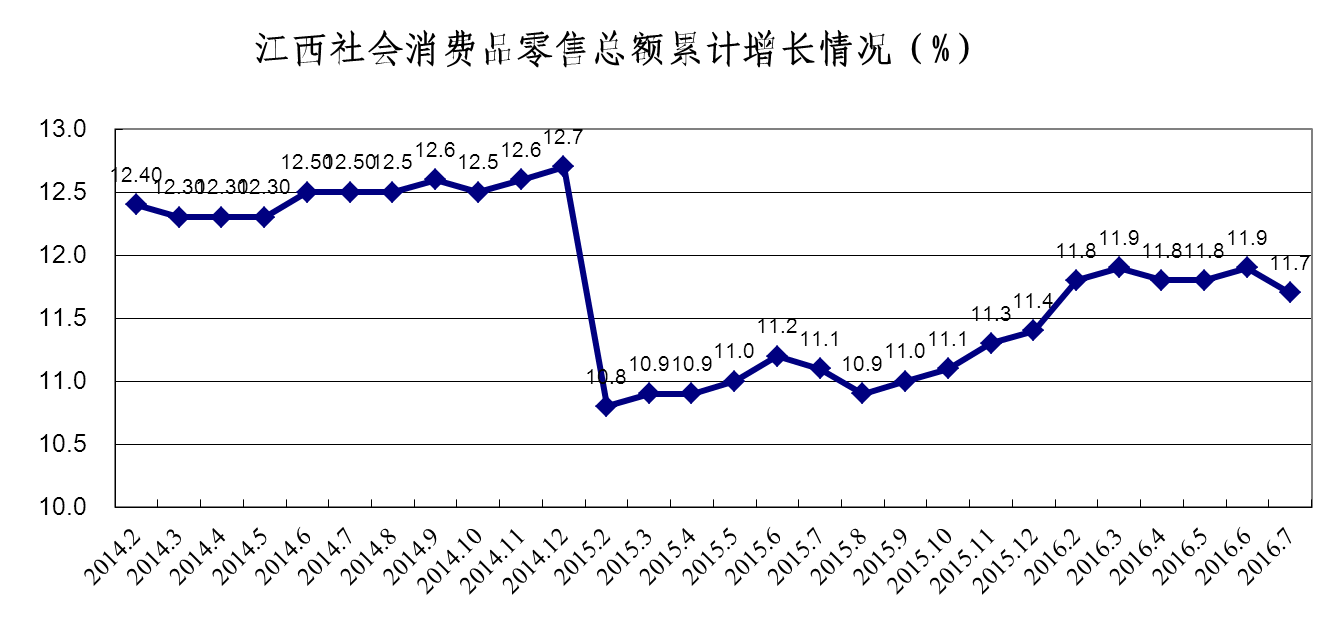

(三)中部消费增速平稳增长,我省增速较上半年小幅回落0.2个百分点,增速居中部第2位。

1.中部六省消费对比分析

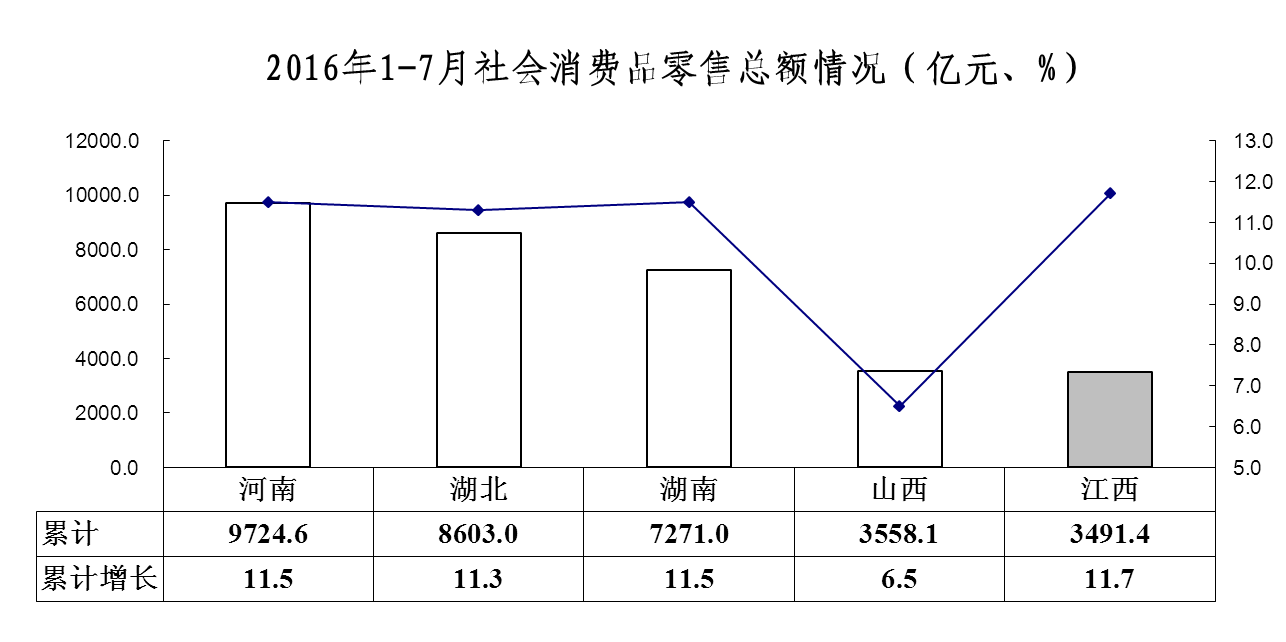

1-7月,中部六省社会消费品零售总额增速平稳增长,除安徽数据暂未公布外,湖南、山西增速小幅提升0.1个、0.1个百分点,河南增速持平外,湖北、江西增速较上半年小幅回落0.1个、0.2个百分点。1-7月,我省社会消费品零售总额完成3491.4亿元,增长11.7%,增速居中部已知数据五省中第1位,总量居末位。各省按增速排名依次为:江西11.7%、河南11.5%、湖南11.5%、湖北11.3%、山西6.5%。

2.江西省消费结构和走势分析

消费平稳增长。1-7月,全省社会消费品零售总额3491.4亿元,增长11.7%,增速较上半年小幅回落0.2个百分点。其中,限额以上消费品零售额1416.6亿元,增长12.4%,高于全社会消费品零售总额增速0.7个百分点,与上半年持平。

从结构来看,升级类、新业态消费的加快增长支撑全省消费的稳步增长:一是升级类消费快速增长。1-7月,全省限额以上单位体育娱乐用品、建筑及装潢材料类、通讯器材类、中西药品类、家用电器和音像器材类零售额分别增长30.1%、24.2%、24.1%、21%和21.4%,增速高出全省限额以上消费增速17.7个、11.8个、11.7个、8.6个、9.0个百分点。二是网络购物快速发展。1-7月,全省限额以上单位通过公共网络实现零售额增长30.8%,高出社会消费品零售总额增速19.1个百分点。从预期来看,消费发展后劲依然不足:一是升级类消费增速有所放缓。1-7月,全省限额以上单位体育娱乐用品、建筑及装潢材料类、通讯器材类、中西药品类零售额增速分别较上半年放缓2.4个、4.0个、2.7个1.6个百分点。二是城乡居民收入水平低,且经济下行压力加重居民收入增速放缓预期,影响消费者信心。三是网络购物对本地消费市场冲击。由于江西尚未形成品牌好、规模影响大的网购平台,网络购物的供给冲击将继续分流省内购买力,影响本地消费市场发展。综合来看,预计未来消费将保持一定刚性的稳步增长,但难以在短期内有快速提高。

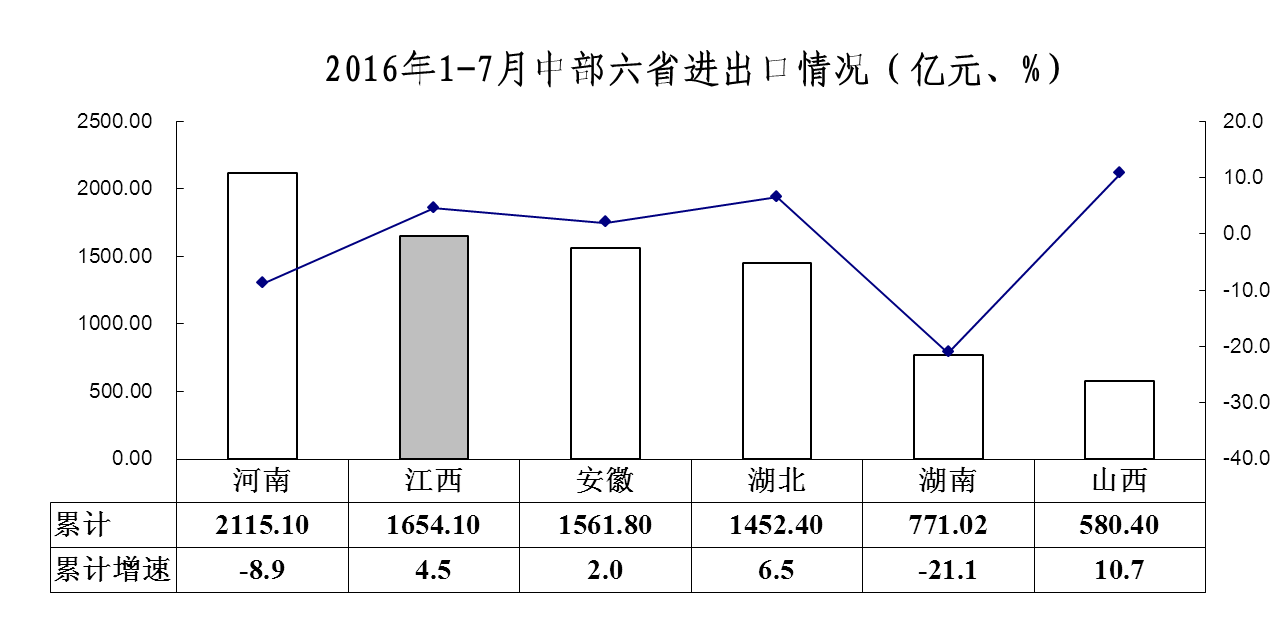

(四)中部外贸总体好转,我省进出口增速由负转正。

1.中部六省外向型经济对比分析

中部各省进出口情况继续好转。1-7月,江西进出口总值1654.1亿元,增长4.5%,比上半年加快4.5个百分点,增速由正转负,居中部第3位,前进了1位,总量排名继续居中部第2位。各省按增速排名依次为:山西10.7%、湖北6.5%、江西4.5%、安徽2.0%、河南-8.9%、湖南-21.1%。

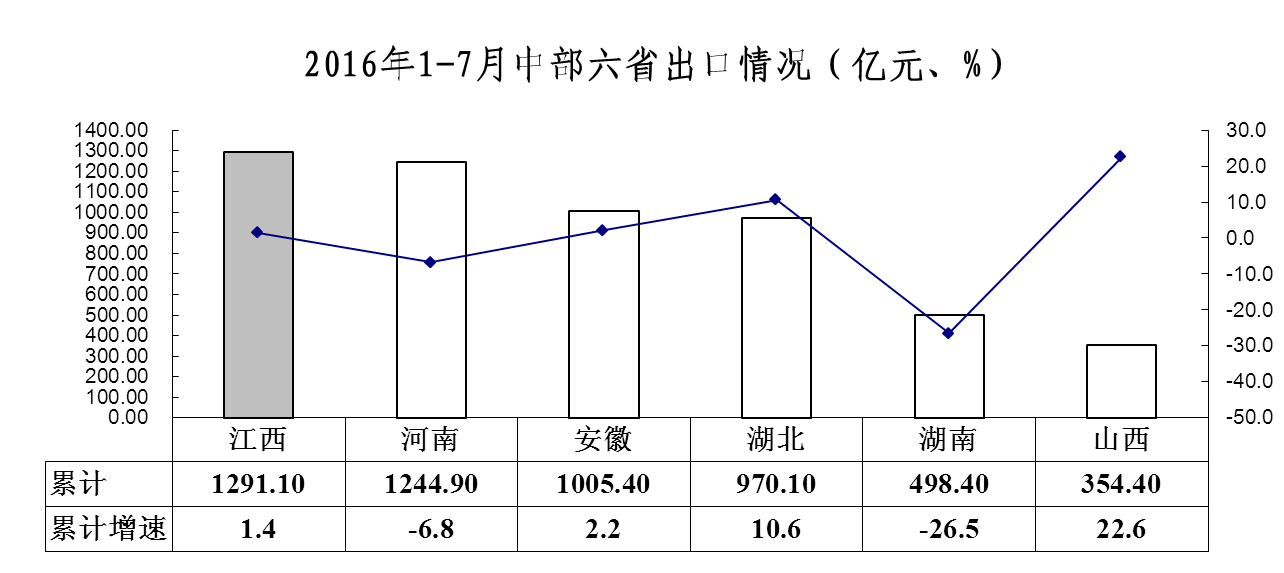

中部各省出口形势与进出口形势基本一致,出口呈现趋稳向好的迹象。1-7月,我省出口完成1291.1亿元,由上半年的下降4.2%转为增长1.4%,增速加快了5.6个百分点,继续居中部第4位,总量居中部第1位。各省按增速排名依次为:山西22.6%、湖北10.6%、安徽2.2%、江西1.4%、河南-6.8%、湖南-26.5%。

2.江西省外向型经济结构和走势分析

今年我省外贸出口在经历了1-2月较大下滑之后,3月开始止跌回升,现已逐步企稳向好。1-7月,全省外贸进出口1654.1亿元,增长4.5%,比上半年加快4.5个百分点,高于全国水平7.5个百分点,居全国第5位,较上月前移6位。其中,出口值1291.1亿元,由上半年的下降4.2%转为增长1.4%,加快5.6个百分点,高于全国水平3.0个百分点。支撑全省外贸形势好转的主要因素:一是美国等传统市场继续保持良好增势。我省与东盟、美国、欧盟、香港地区和韩国等传统市场贸易往来进一步增强,1-7月,我省对东盟出口251.1亿元,占我省出口总额的19.4%,依然是江西第一大贸易伙伴和最大出口市场;对美国出口181.5亿元,增长9.9%,继续保持良好的增势。五大市场出口占全省的出口比重超过六成。二是高新技术产品出口拉动作用增强。1-7月,全省高新技术产品出口187.0亿元,增长17.9%,高于全省出口总值增幅13.4个百分点,占全省出口总值的 14.5%,较上年同期提高1.6百分点。预期来看,传统劳动密集型产品出口持续下降以及钢铁、钨和稀土等资源型产品出口价格下跌,对稳定出口增长带来较大压力,且未来世界经济发展的风险和不确定性仍较大,全省外贸形势将更加复杂严峻。

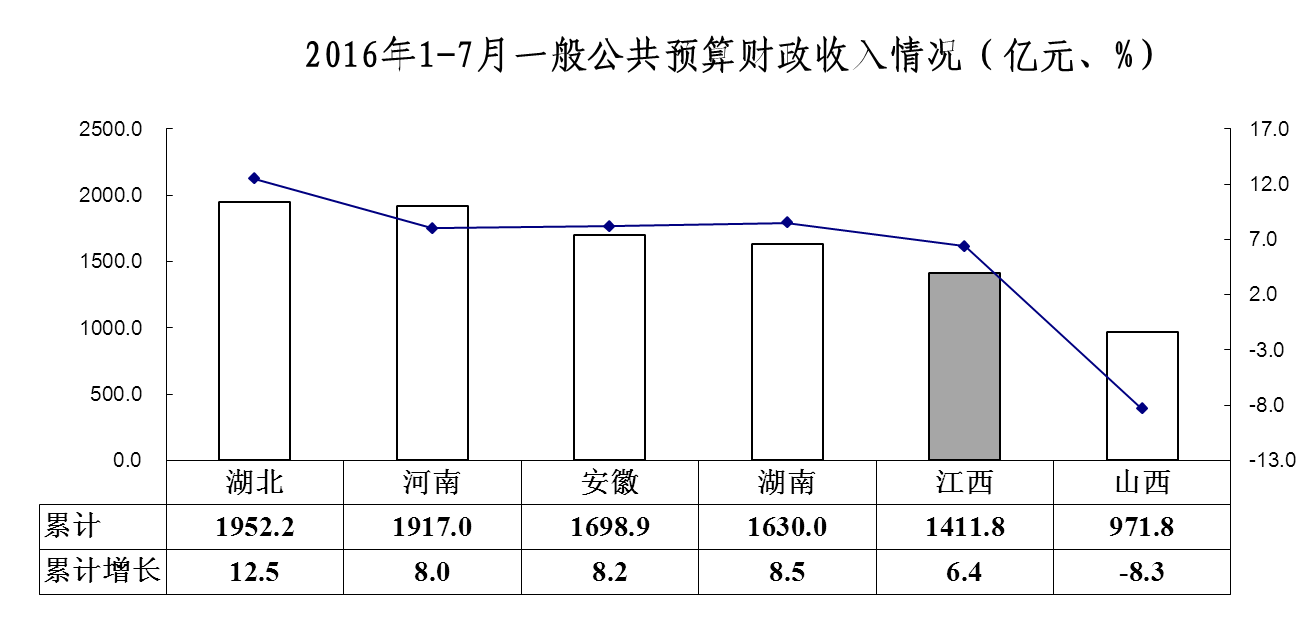

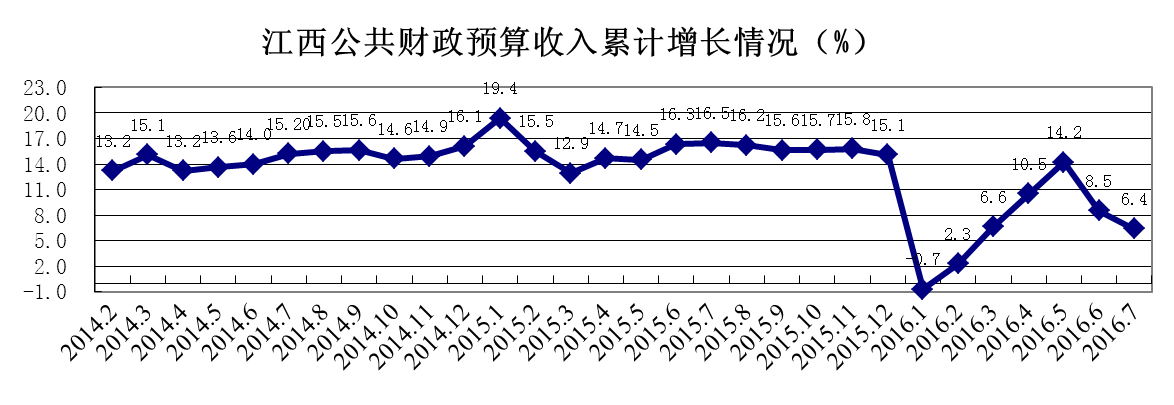

(五)中部财政收入增速总体回落,我省增速较上半年回落2.1个百分点,增速继续居中部第5位。

1.中部六省财政收入对比分析

中部财政收入增速回落。1-7月,各省公共预算财政收入增速均较1-5月回落,幅度在0.5-4.5个百分点之间,山西继续负增长,且降幅较上半年扩大0.9个百分点。1-7月,我省实现公共预算财政收入1411.8亿元,增长6.4%,较上半年回落2.1个百分点,增速继续居中部第5位,总量继续居第5位。各省按增速排名依次为:湖北12.5%、湖南8.5%、安徽8.2%、河南8.0%、江西6.4%、山西-8.3%。

2.江西省财政收入结构和走势分析

1-7月,全省财政总收入2023.85亿元,增长10.2%,增速高于全国财政收入增速3.7个百分点,但较上半年回落1.5个百分点。其中,一般公共预算收入完成1411.76亿元,增长6.4%,增幅同比回落10.1个百分点。税收收入的较快增长支撑财政质量的稳步提升。1-7月,全省税收收入1585.52亿元,增长12.1%,增幅同比提高1.8个百分点,占财政总收入的比重为78.3%,较上年同期提高1.3个百分点。其中,增值税389.05亿元,增长15.2%;企业所得税305.42亿元,增长12.8%;个人所得税81.22亿元,增长25.3%;营业税317.27亿元,增长7.2%。非税收入增幅的大幅下降影响了财政收入的稳定增长。1-7月,全省非税收入累计完成438.33亿元,增长3.7%,增幅同比回落27.5个百分点。其中,行政事业性收费收入121.15亿元,下降6.0%;专项收入69.46亿元,下降6.6%;国有资本经营收入1.88亿元,下降37.2%;国有资源有偿使用收入171.66亿元,增长25.6%;罚没收入43.64亿元,下降4.5%。

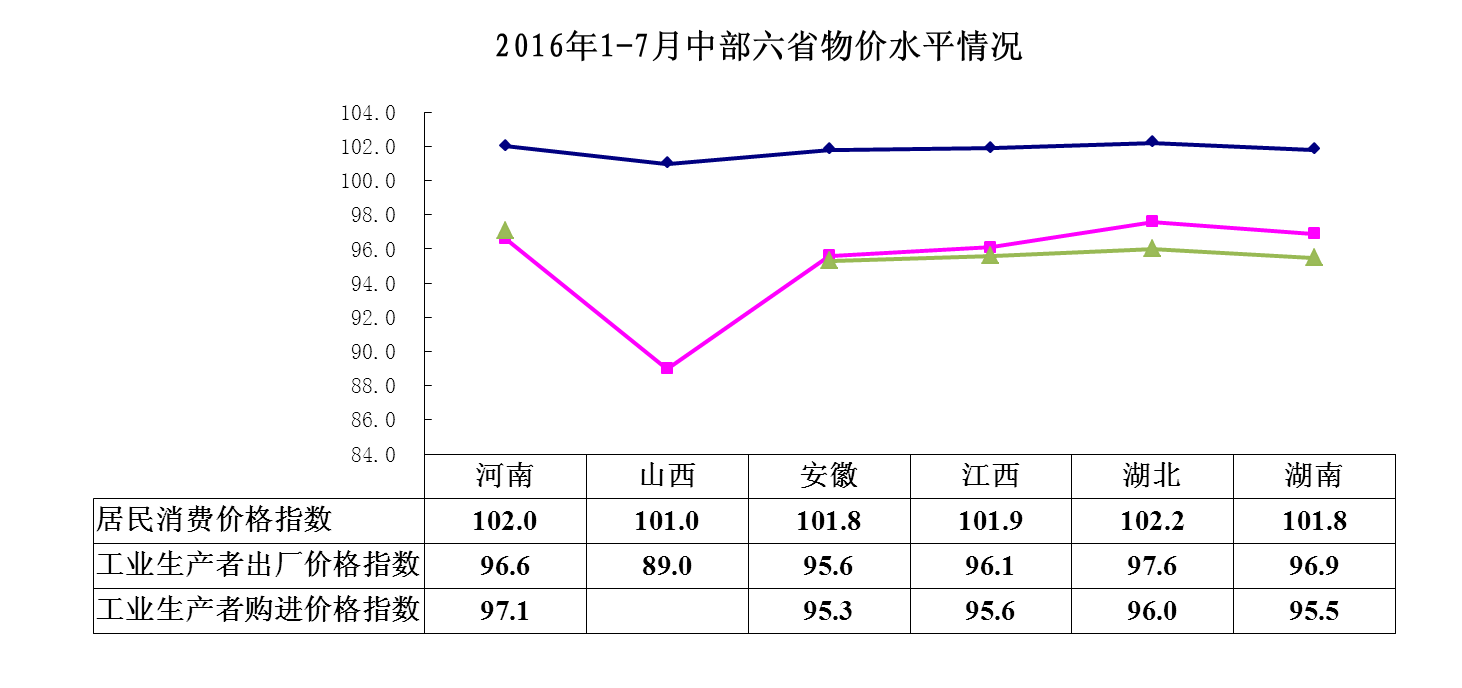

(六)中部消费物价涨幅平稳,工业价格降幅继续收窄。

1.中部六省物价指数对比分析

1-7月,中部居民消费价格基本稳定,湖北涨幅较上半年上升0.1个百分点,湖南涨幅较上半年回落0.1个百分点,其他省份涨幅与上半年持平。我省居民消费价格指数为101.9,涨幅与上半年持平,居中部第3位。各省按增速排名依次为:湖北102.2、河南102.0、江西101.9、湖南101.8、安徽101.8、山西101.1。

1-7月,中部工业生产者出厂价格指数(PPI)降幅继续收窄。各省来看,河南、山西、安徽、江西、湖北、湖南降幅分别较上半年收窄0.4、0.9、0.4、0.5、0.2、0.3个百分点。各省按增速依次为:湖北97.6、湖南96.9、河南96.6、江西96.1、安徽95.6、山西89.0。工业生产者购进价格指数(IPI)降幅收窄。各省来看,河南、安徽、江西、湖北、湖南降幅较上半年收窄0.2、0.4、0.3、0.2、0.3个百分点。各省按增速排名为:河南97.1、湖北96.0、江西95.6、湖南95.5、安徽95.3。

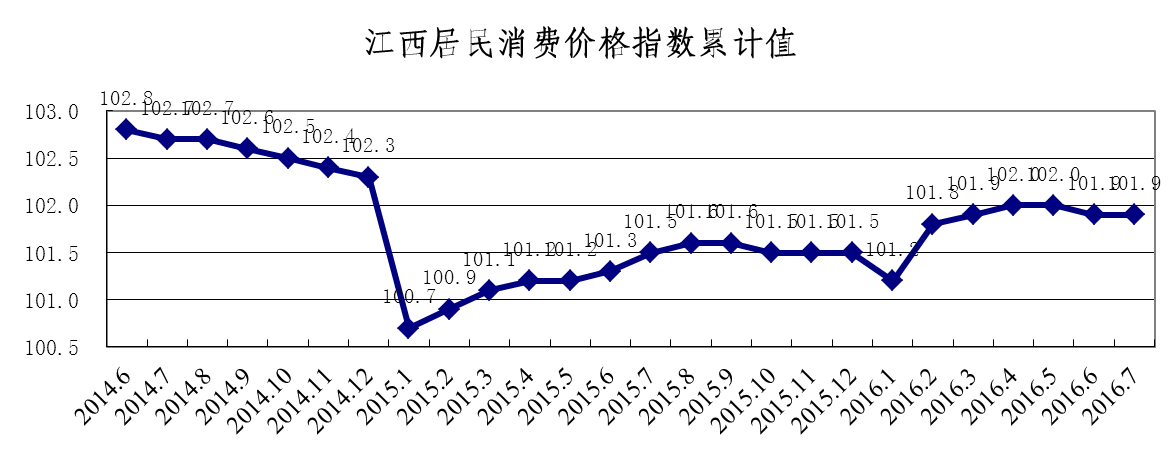

2.江西省物价指数走势分析

我省居民消费物价基本稳定。1-7月,全省居民消费价格指数(CPI)上涨1.9%,涨幅与上半年持平,低于全国平均水平0.2个百分点。其中,受高温、洪涝灾害的影响的7月份CPI上涨1.6%。食品烟酒仍是推动物价上涨的主要因素,食品烟酒价格同比上涨3.4%,影响CPI上涨约1.06个百分点,拉动力达66.3%。其中,鲜菜价格下降4.0%,畜肉类价格上涨16.0%(猪肉价格上涨21.9%);粮食价格上涨0.6%;鲜瓜果价格下降4.0%;蛋价下降2.2%;水产品价格上涨8.3%。受汽油价格下降7.1%、柴油价格下降8.5%影响,交通和通信价格下降1.6%,带动了消费物价水平走低。考虑到未来生产领域价格持续负增长影响,以及网购电商等新型消费业态和模式对消费品价格的冲击,居民消费物价将继续保持温和上涨。

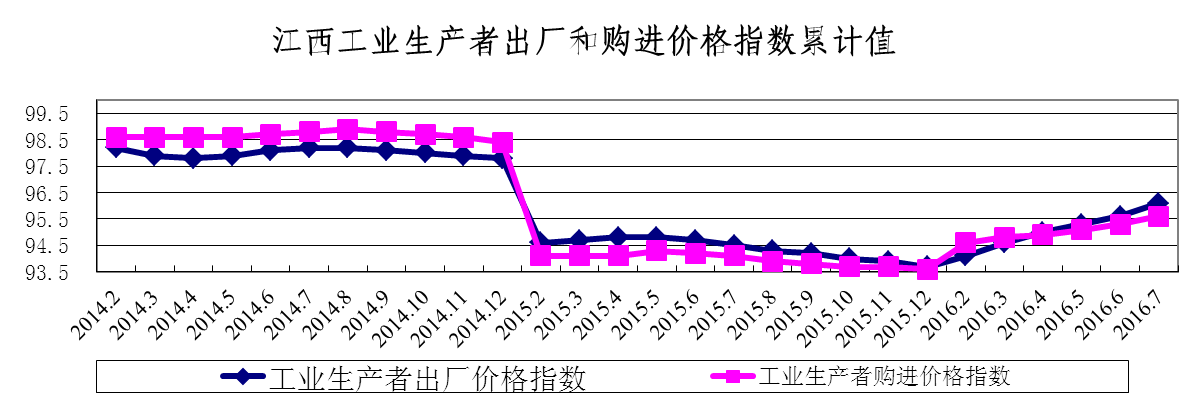

我省工业价格降幅继续收窄。1-7月,全省工业生产者出厂价格下降3.9%,降幅较去年全年收窄2.4个百分点,较上半年收窄0.5个百分点,其中,7月份下降1.4%,较上月收窄1.5个百分点,去年10月份起连续10个月收窄。工业生产者购进价格下降4.4%,降幅较去年全年收窄2.0个百分点,较上半年收窄0.3个百分点,其中,7月份下降2.8%,较上月收窄1.0个百分点,自1月份起连续7个月收窄。综合看,考虑到当前工业经济仍处于化解过剩产能、结构调整、动力转换过程中,需求不足、库存压力和资金困难等影响工业经济稳定发展的问题仍然突出,工业价格下行压力仍较大,预计未来将继续保持负增长。

三、中部经济运行存在的几点突出问题

1.投资增长后劲不足。一是基础设施投资增速回落。1-7月,山西省基础设施投资(不含电力)1141.8亿元,增长27.6%,增速较上半年回落8.6个百分点;河南省基础设施投资完成3472.5亿元,增长29.8%,增速较上半年回落2.3个百分点。二是房地产开发投资更趋谨慎。受城镇化率不高,商品房购买力不强影响,房地产开发企业对房地产市场短期持谨慎态度。一方面,购买土地上谨慎。据湖南省国土资源厅统计,上半年全省房地产用地供应1639.8公顷,同比减少9.3%。另一方面,开发上谨慎。1-7月,安徽、江西房地产开发投资增长7.0%、19.6%,增速较上半年分别回落1.7个、0.2个百分点。三是部分省份工业投资继续回落。1-7月,湖南省完成工业投资4815.96亿元,增长9.5%,较上半年回落1.4个百分点,较上年同期回落1.5个百分点。四是资金保障压力较大。1-7月,河南省固定资产投资到位资金20368.81亿元,增长11.5%,增速低于全省投资增速1.3个百分点;湖南省固定资产投资到位资金同比增长7.8%,增速低于全省投资增速5.9个百分点。

2.工业困难依然较多。一是亏损企业状况尚未根本扭转。虽然规模工业整体盈利状况有所好转,但部分亏损企业的状况却更显艰难。上半年,湖南省规模工业亏损企业1054家,亏损面7.7%,亏损总额106.56亿元,同比增长42.3%,比1-5月提高12.5个百分点;国有控股的亏损企业共235家,亏损面32.3%,亏损总额60.72亿元,增长42.5%,占规模工业亏损额的57.0%。其中,专用设备制造业、汽车制造业和电力、热力生产和供应业亏损企业亏损状况较为严重,亏损面均在10%以上且亏损额均在10亿元以上。亏损企业主要问题在于成本较高和销售不畅,每百元主营业务收入中的成本高达92.55元,比规模工业平均成本高出8.43元;产成品库存周转天数高达33天,是规模工业平均水平的3.1倍。二是企业流动资金状况存在隐忧。上半年,湖南省规模工业企业应收账款2972.93亿元,增长9.6%,产成品库存850.74亿元,增长7.0%,两项资金占流动资产的比重达38.0%。39个大类行业中,有16个大类行业两项资金占流动资产的比重超过40%,其中4个大类行业的比重超过50%。过高的两项资金占比,大量挤占企业流动资金,从而导致企业现金流不足,加剧企业的经营风险。三是企业利润率有所下降。上半年,湖南省规模工业企业主营业务收入和利润总额均有较快增长,但利润率并未得到提升,主营业务收入利润率为4.30%,同比下降了0.04个百分点;专用设备制造业、烟草制品业和电力、热力生产和供应业主营业务收入利润率下降较快,分别为1.31%、11.75%、5.17%,同比下降了1.54个、1.43个和0.94个百分点。利润率下降的主要原因是三项费用提高较快,销售费用和管理费用分别增长12.1%、15.8%,较主营业务收入增速高4.2个和7.9个百分点。