江西省省级物流公共信息平台提示:您的Flash Player版本过低,请进行网页播放器升级!

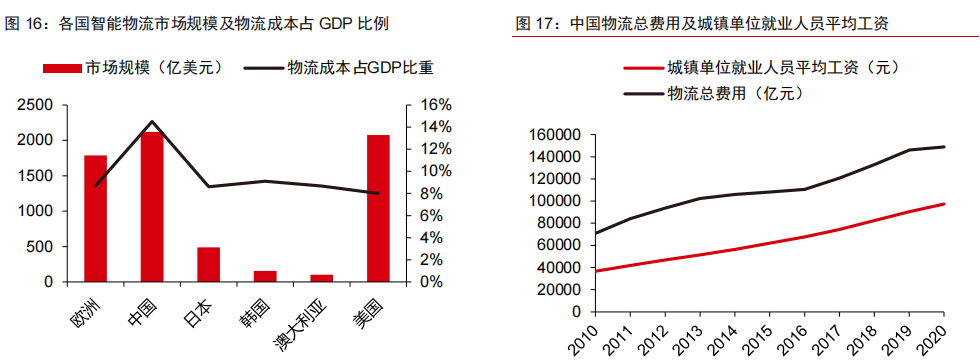

物流行业规模和国家/地区经济增长以及人均消费水平直接相关,我国是全球第二大经济体,相应的物流行业收入也在全球前列,2019 年达到 2163 亿美元。但我国物流成本占比与发达国家或地区相比差距较大,2019 年我国物流成本占 GDP 比重为 14.5%,同时期发达国家或地区平均低于 10%,说明我国在物流成本降低方面仍有较大空间。

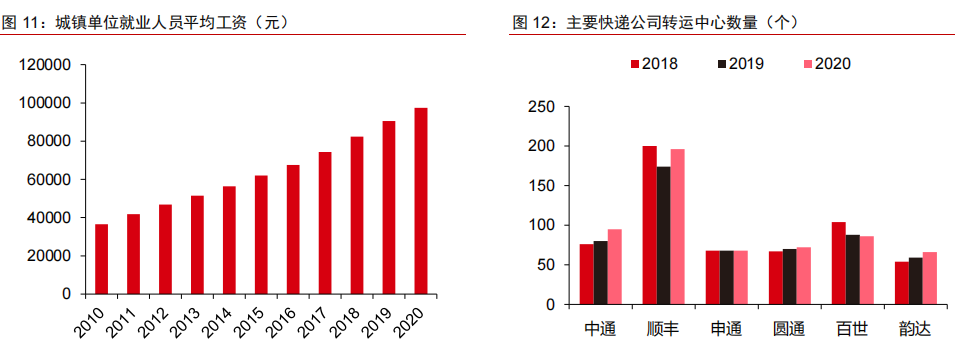

物流、快递行业降本增效意愿强烈,对自动分拣设备需求量提高。随着我国经济的快速发展和人口红利的逐渐消退,我国人力成本持续增长。据国家统计局数据,我国城镇单位就业人员平均工资由 2010 年的 3.65 万元/年上涨至 2020 年的 9.74 万元/年,年均复合增长率达 10.3%。随着物流行业的发展,各大物流、快递公司业务量呈爆发式增长,转运中心建设加速。由于业务量和人力成本快速增长,各大物流、快递公司降本增效意愿强烈,对自动分拣设备的需求也在不断增加。

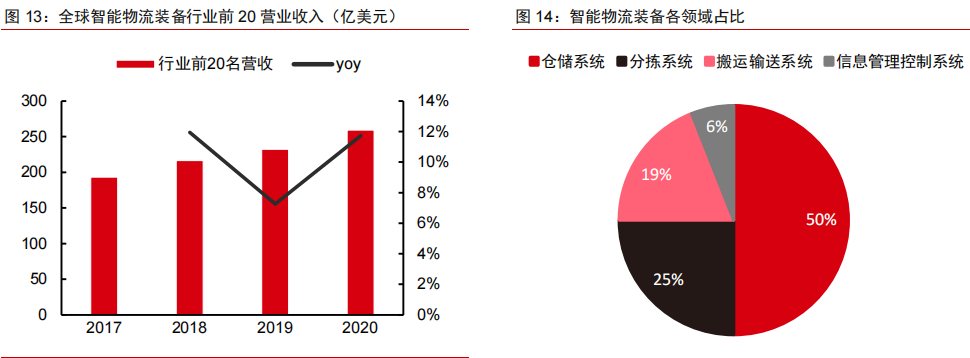

2020 年全球物流自动化系统解决方案提供商前 20 名的营业收入合计达 259.3 亿美元。近年来,随着消费端的需求变化,对物流行业的响应程度和灵活程度提出了更高的要求,进一步推动了智能物流装备渗透率的提升,使得物流装备行业规模稳定增长。根据美国《MMH(Modern Material Handling》杂志的统计,2020 年全球物流自动化系统解决方案提供商前 20 名的营业收入合计达 259.3 亿美元,同比+11.7%。

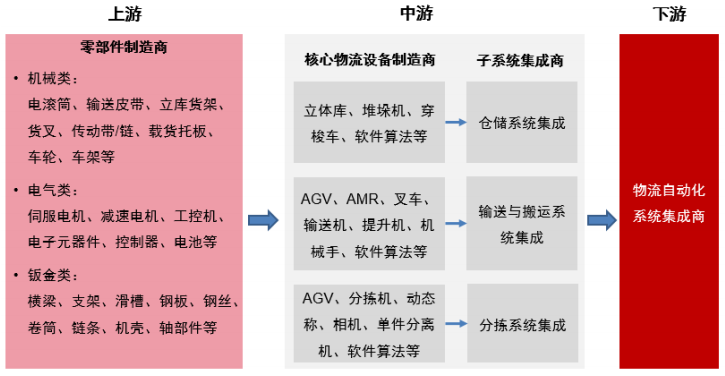

智能物流自动化系统包括仓储系统、输送与搬运系统和分拣系统,主要基础技术包括传感器技术、控制与驱动、定位系统、人工智能、大数据、机器人技术等。智能物流装备产业链的上游为零部件制造商,包括电滚筒、电机等零部件加工商,中游为核心物流设备制造商和子系统集成商,下游是物流自动化系统集成商。智能物流自动化系统应用领域涵盖电子商务、快递物流、烟草、医药等领域,应用场景广阔。

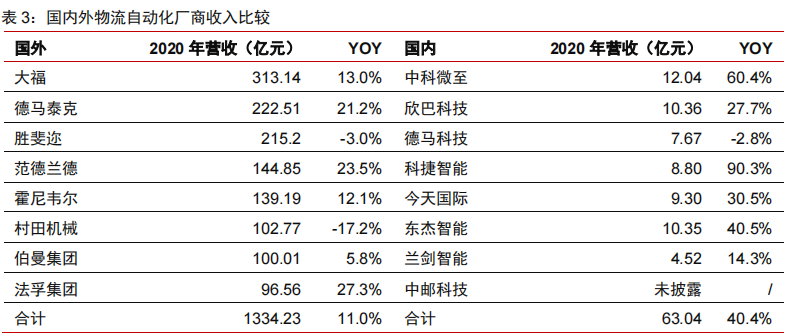

根据美国权威物料搬运领域杂志《MMH》公布的 2020 年排名数据,全球主要物流自动化系统解决方案提供商目前主要集中在日、欧、美等发达国家或地区,国内企业由于成立时间晚、项目经验较少等原因,总体收入方面暂时落后。国外企业经过多年的技术积累,以大福、德马泰克为代表的企业,较早进入中国市场并形成较强的竞争力。

随着中国人力成本上升、物流费用上涨,对于智能物流设备需求越来越高,国外进口设备普遍价格较高。2015 年后,以中科微至为代表的国内头部企业抓住行业发展趋势,以快递业为切入点,凭借优秀的核心技术、系统集成能力、本地服务能力,逐步缩小与国外企业的技术差距。

政策环境:推动物流行业向智能化发展,公司布局紧跟政策方向公司布局紧跟政策方向。近年来国内政策环境对公司的生产经营与未来发展起到了良好的促进作用。公司以智能分拣系统作为切入口,进入物流自动化装备行业。在政策鼓励下,国内头部快递物流企业加大了智能分拣系统的投入,公司也取得快速成长。此外,政策鼓励仓储、运输、配送等领域的智能化升级,公司也相应布局了仓储物流和机场物流等新业务。